マーケット インサイツ

商業用不動産担保証券(CMBS)

CMBS及びその投資メリットについての概観

商業用不動産担保証券(CMBS)は、恐らく多くの投資家にとって、あまりなじみのない資産クラスでしょう。しかしその市場規模は大きく、約1兆ドルに達します。加えてCMBSは、米国の債券指標として幅広く使われているブルームバーグ・バークレイズ総合債券インデックスにも含まれています。本リサーチはCMBSの構造について考察し、CMBSを構成するローンの特性、案件の仕組み、ポートフォリオ組み入れのメリット、そしてリスクについて、投資家に理解していただくものです。CMBS市場の投資で成功するためには商業用不動産及び仕組み商品についての専門知識が必要であり、また賃料を支払う企業の能力に関する判断力が要求されます。

鍵となる論旨

商業用不動産担保証券とは:

- 不動産への直接投資に代わる、商業用不動産へのエクスポージャーを提供します。

- 様々な度合いの信用リスクプロテクションの提供を目指す信用補完を通じて、多様なリスク優先度に対応します。

- インカム及びポートフォリオ分散化という2つのメリットを提供します。

- 過去には、魅力的な上乗せリスク調整後リターンを提供してきました。

- 商業用不動産及び仕組み商品における専門性が求められます。

CMBSとは何か?

CMBSは商業用不動産ローンを裏付けとして発行される債券です。不動産投資信託(REIT)のような機関投資家は、通常、商業用不動産の購入資金調達のためにローンを借り入れます。貸し手(商業銀行あるいは投資銀行など)は資金を貸し出し、不動産はローンの担保として使われます。これは、居住用不動産において住宅が担保としてとして使われるのと、ほぼ同じです。

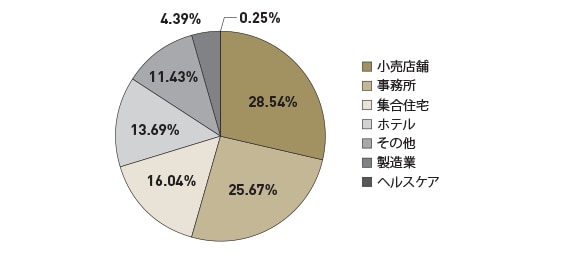

ローンで借り入れられた資金は、アパート用ビル、ホテル、オフィス、小売店舗、産業用不動産、病院など、様々なタイプの不動産の購入に充てられます。(図1参照)ローンは貸し手のバランスシートから外されて信託に売却され、他の商業用不動産ローンとともにプールされます。その後、信託から債券が発行されます。不動産の居住者からの賃料収入は、信託を通じて債券投資家に流れます。最終的に、CMBSは投資家に対して、商業用不動産への直接投資の代わりに、証券化商品への投資を通じて分散化された形で商業用不動産へのエクスポージャーを得る機会を提供します。

図1.不動産タイプ別分類 (2016年12月1日時点)

出典:モーニングスター

信託の役割

信託の役割は、資産を保有すること、元利金を投資家に提供すること、そして信用事由が発生した際にキャッシュフローの不足/損失を適切に割り当てることです。また、ローン資産は信託内に存在するため、貸し手からも借り手からも、法的に分離されています。貸し手の銀行が連邦預金保険公社によって破産管財人の管理下に置かれたとしても、リスクは当該資産には及びません。加えて、ローンの非遡及型(ノンリコース)特性が究極的に意味するところは、借り手が破産申請した場合でもローンには破産手続きが及ばない、ということです。破産事由が発生した場合でも、不動産の評価額が安定している限り、ローンもまた安全なのです。例えば、ローン資金をショッピングモールの建設に使った借り手が、そのモールとは関係のない事業活動の結果として破産に至った場合、そのショッピングモールの店舗からの賃貸収入がローン返済を継続するに十分である限りにおいて、ローンの安全性は保たれていると言えます。

商業用不動産ローンの仕組み

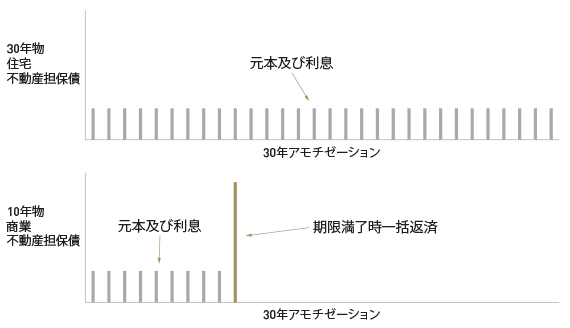

多くの投資家は、30年の居住用住宅ローンでの分割返済についてはよくご存じかと思います。このケースでは、毎月の返済額はほぼ一定で、元金部分と金利部分の支払い割合は住宅ローンの期間中に変動します。住宅ローン期間が進むとともに、月々の支払額の中で元金部分の占める割合が大きくなり、逆に金利部分が小さくなります。

商業用不動産ローンでは、居住用不動産ローンと異なり、完全に均等な分割返済が行われるわけではありません。その代わり、商業用不動産ローンでは通常、ローンの期間中には金利とごくわずかな元金部分への支払いを行い、償還時に「バルーン」という大きな元金支払いを行うのです。(図2参照)例えば、ローンの期間が10年でも、元利金の支払いは30年の分割返済スケジュールが組まれることがあります。この場合、元金の大きなバルーン支払いが10年目に行われ、その後残りの元金の支払いを続けていきます。償還時には通常、ローンの借り換えが行われ、新たなローンがバルーン返済のために利用されます。新規ローンの利率はその時の市場金利を反映して決められます。不動産が十分なキャッシュフローを提供している限り、貸し手はローン期間の最後にバルーン支払いを受け取ってローンを終結させるよりも、借り換えを進んで提供する可能性が高いのです。

図2. 居住用及び商業用不動産ローン元利金支払い

出典:ロードアベット。例示目的に過ぎません。

クレジットトランシェ

先に述べた通り、商業用不動産ローンは信託に売却されます。信託はその後、リスク、償還期間、利回りの違いに応じて、いくつかのトランシェに分割されます。これによって投資家は、個々のニーズにあったリスク/リターン特性の判断が可能になります。リスク分散の観点で言うと、各トランシェは、ウォーターフォール構造の中で支払い優先度の違いによって特徴づけられています。元金支払いが投資家に流れる過程で、まず最も優先度の高いシニアトランシェの投資家に対する支払いが行われます。これが完全に終了してはじめて、次のトランシェへの元金支払いに移るのです。この構造は、「最初に支払われるべき」上位トランシェの投資家を損失から保護する役割を果たしており、債務不履行発生時にはまず下位トランシェに損失が割り当てられます。下位トランシェで損失が一掃されない限り、その上のトランシェに損失が及ぶことはありません。

信託内の個別のローンには、様々なタイプの債務不履行が起こり得ます。利払い不履行が発生するのは、借り手が金利債務の支払い不能となった場合であり、償還前に債務不履行が起きます。償還時債務不履行(バルーンリスクなど)が発生するのは、借り手が借り換えを行うことができず、バルーン返済時に新たなローン契約の締結による返済の先延ばしができないときです(借り換えリスク)。償還時債務不履行のケースでは、債務回収比率、営業純利益、債務利回り比率、ローン資産価値比率が悪化した場合、あるいは引き受け基準が厳格化された場合には、貸し手はバルーン期間での借り換えに消極的になる可能性があります。借り手が借り換えを行えない場合には、バルーン返済に必要な一括支払いを行えない可能性が高く、償還時債務不履行につながる恐れがあります。

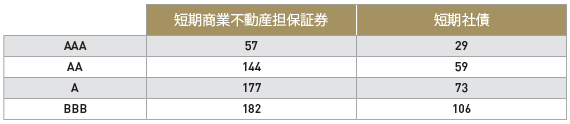

前述の通り、 CMBSは1つの信託から様々なトランシェに分かれて発行されます。前述した債務不履行から投資家を保護するために、各トランシェには様々なレベルの劣後性や信用補完の特性が付与されています。例えば、30%の劣後性を有するトランシェは、不動産価値の回復が見られない場合でも、信託にプールされたすべての構成ローンから発生する損失総額のうち、当初のローン残高の最大30%までが保護される仕組みになっています。また、回収可能価値が50%と仮定すると、債務不履行額が60%に至るまで損失は生じないとする仕組みもあります。National Real Estate Investorは、年間債務不履行率のピークが2010年の4.07%、累積債務不履行率のピークが2013年の13.52%だったと報じています。これを考えれば、前述した2つのシナリオが発生する確率はかなり低いでしょう。実際、2008-09年の金融危機を通じて、スーパーシニアCMBS 債での信用損失は極めて少なかったと言えます。

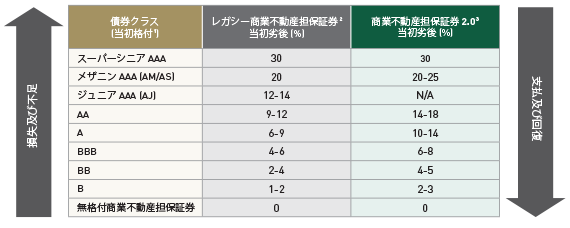

典型的なトランシェ構造では、まずAAA格スーパーシニアトランシェがあり、最も高い支払い順位を有しています。また「AM(メザニン)」「AJ(ジュニア)」トランシェなど、AAA格が付与される下位トランシェもあります。このトランシェではAAA格の格付けを付与されてはいるものの、支払い順位が低くなります。社債のように、格付けは「AA」「A」「BBB」など、従来の基準で付与されます。(表1参照)損失へのプロテクションが様々に異なることから、リスクの程度、そして利回り水準も様々であることに留意してください。

表1. CMBS仕組みの事例

出典:プリンシパル・グローバル・インベスターズ.

1現在の格付けは大幅に低い可能性があります。2レガシー商業不動産担保証券は2009年以前に発行された債券です。3商業不動産担保証券2.0 は2009年以降2014年までに発行された債券です。ポートフォリオ内の資産構造及び仕組みは、上述した内容から大きく異なる可能性があります。経時的に、信託内のローンに債務不履行が発生すれば、劣後水準は変わる可能性があります(債務不履行が上昇すれば劣後水準は低下します)。したがって上記の表は案件が構成された際の仮定上の劣後水準を利用したものです。

表は例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオあるいは特定の投資を示すものではありません。

期間別トランシェ

前述したトランシェから発行されたCMBSは、信用リスクだけでなく償還期間によっても異なります。通常の場合、シニア「AAA」格トランシェは想定される期間によってさらに別の債券クラスに分類されます。例えば「AAA」各債は3年償還の「A1」、5年償還の「A2」、7年償還の「A3」、10年償還の「A4」として発行されます。これらのクラスの利回りは、劣後水準及び償還期間に応じて変わります。

居住用不動産担保証券(RMBS)に関して期間別トランシェを議論する場合には、繰り上げ返済リスク及び延長リスク(エクステンションリスク)がしばしば考慮に入れられます。RMBSに関しての繰り上げ返済リスクは、金利低下と住宅保有者の借り換えによってローンの繰り上げ返済が増加することによるリスクで、当初予想されたより早いペースでのローン元本の返済が発生します。これは最終的に、投資家が高いデュレーションを望む局面におけるデュレーション低下の要因となり、投資家は金利低下環境でキャッシュフローの再投資を余儀なくされます。ほとんどの居住用不動産ローンはいつでも繰り上げ返済が可能であることから、RMBSの投資家は再投資リスクと、繰り上げ返済リスクに伴う負のコンベクシティにさらされることになります。(コンベクシティとは、債券価格と債券利回りとの関係を示す曲率であり、金利の変化に対する債券デュレーションの変化を示すものです。)

しかしながら、商業用不動産ローンはいつでも繰り上げ返済ができるわけではないことから、CMBSはRMBSに比べてコール・プロテクションの水準がはるかに高い特性を有していると言えます。多くの商業用不動産証券化債券では、繰り上げ返済のできないロックアップ期間を設けています。また、繰り上げ返済を行った場合には、それによって失われたキャッシュフローを貸し手に対して支払うよう借り手に義務付けるメークホール条項が付与されている場合もあります。これはディフィーザンス(証券化されたローンの担保による代替返済)によって行われることが可能です。つまり、借り換えのためには、支払われるべきであったローンのキャッシュフローに対して、米国債を売却したキャッシュフローで返済しなければならないということです。メークホール条項は、将来のキャッシュフローの損失の埋め合わせを想定した繰り上げ返済解約金あるいは利回り維持契約の形をとることもあります。

RMBSについては、残存期間延長リスク(エクステンションリスク) は、金利上昇に伴って繰り上げ返済が減少し、当初予想されていたよりも元金返済の受け取りペースが減速するシナリオを指します。こうした状況は、金利上昇局面におけるデュレーションの長期化や、高金利環境への再投資を望む投資家の手元キャッシュの減少につながり、理想的なシナリオとはとても言えません。前述した繰り上げ返済リスクと同様、エクステンションリスクもCMBSには当てはまりません。

しかしながら、繰り上げ返済及びエクステンションリスクがCMBSにも当てはまる珍しいケースも存在します。例えば、ディストレスト不動産(経営破たん不動産)が予想より早く売却された場合、清算によって得られる回収資金は「初めに支払われるべき」上位トランシェの投資家に予想より早く渡ることになります。その結果として投資家は再投資リスクを負うことになります。CMBSにおけるエクステンションリスクは、前のセクションで検証した償還時リスク(バルーンリスクや借り換えリスクなど)から発生することがあります。ローンの借り換えが困難でバルーン返済ができない事由において、債権回収代行会社や貸し手はバルーン返済の期日の延長を許可する可能性があります。一部のケースでは利回り水準が低下し、その結果、信託へ流れるキャッシュフローの不足につながる恐れがあります。

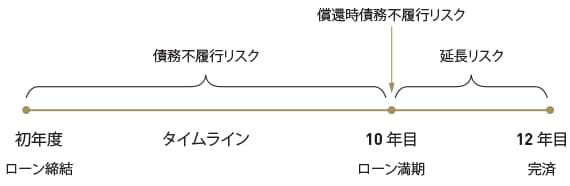

図3. 商業用不動産ローンの債務不履行及びエクステンションリスク

RMBS と CMBS と の 対 比

これまで考察してきたように、繰り上げ返済リスクとエクステンションリスクの特性は、RMBSとCMBSで異なります。次に、我々はこの2つの市場における他の違いについて検証し、専門的な投資知識を求めるニーズに応えます。

RMBSの証券化を裏付ける担保は、不動産タイプの観点で言うと非常に均質的です。すなわち、担保はすべて一戸建て住宅から成り立っているのです。それとは対照的に、CMBSは地理的にも不動産タイプによっても分散化された様々なローンをひとまとめにしたプールを裏付けとして証券化されています。不動産タイプには集合住宅、アパート用ビル、ホテル、オフィス、小売店舗、産業用不動産、工場などが含まれます。こうした不動産タイプの多様性によって、広範な市場知識が必要とされています。

加えて、RMBSが何千もの住宅からのキャッシュフローを裏付けとしている一方で、商業用不動産ローンのプールはせいぜい10から300程度のローンで構成されており、最も規模の大きいローンがプールのかなりの部分を占めることもあります。ローンの数が少ないのは、各案件の規模が大きいためです。ローンに際しては各不動産の厳格な調査を経なければなりません。さらに、居住用不動産ローンの契約書の内容は業界全体でほぼ変わらないのに対し、商業用不動産ローンでは個々の案件ごとに内容をカスタマイズする必要があります。ローンプールから発行されるCMBSを購入する投資専門家は、こうした契約書を精査するべきです。

案件の仕組みで利用される専門用語

CMBSは様々な形をとるため、そこで使われる専門用語に精通することは 意味のあることだと考えられます。

シングルアセット案件はまさにその名の通り、信託が単一のローンで構成されるものです。シングルボロワー案件もあり、ここでは単一の借り手による複数のローンが信託内に存在します。この市場セグメントはシングルアセット/シングルボロワーセグメント(SASB)と称され、一般的には1億ドル以上、通常は2億ドル以上の投資適格ローンで構成されるのが特徴です。

コンデュイット型案件は、小規模または中規模(100万ドルから1億ドル)のローンを数多く集めて信託が保有するもので、その格付けは投資適格を下回るのが一般的です。ここ数年では、フュージョン型案件が発行の多くを占めるようになっています。これらはSASB型の大型ローンとコンデュイット型案件を構成する小規模ローンを組み合わせた案件で、10~15の大型案件がローン残高全体の約半分を占める場合がほとんどです。ここで得られるネットベースの利益は、コンデュイット型案件で得られる分散化と大型SASB案件で得られる信用力の高さとのトレードオフによって得られます。

分散化によるメリット

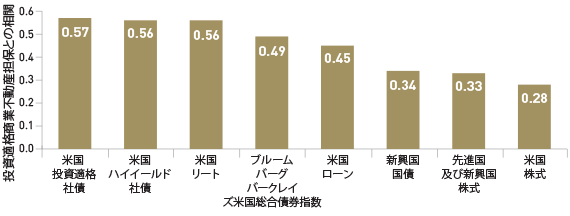

CMBSについての正確な理解が深まったことで、次のステップは、ポートフォリオ配分においてこうした案件を検討すべき理由について精査することでしょう。資産配分における最も重要な概念のひとつは、分散化を通じたリスク低減です。相関性が低い、あるいは負の相関性を持つ資産クラス全体に資金を配分することによって、ポートフォリオのボラティリティの低下、リターンの増加、あるいはその両方を達成することができます。図4が示す通り、多くの従来型の資産クラスと投資適格CMBSとの相関性は、比較的低く推移してきました。したがって、CMBSへの資産配分によって、ポートフォリオの標準偏差の低下、リターンの増加、全般的なキャッシュフローの拡大を目指すことができます。

図4. CMBSと他の資産クラスとの相関性は、比較的低い

1997年1月1日‐2016年12月31日までの相関性データ

出典:モーニングスター。投資適格債はブルームバーグ・バークレイズ米国社債インデックスによります。ハイイールド債はBofAメリルリンチ米国ハイイールドマスターII コンストレインドインデックスによります。レバレッジドローンはクレディスイスレバレッジドローンインデックスによります。株式はS&P500種株価指数によります。REITは MSCI 米国 REIT インデックスによります。先進諸国及び新興諸国市場の株式はMSCI ACWI(全世界諸国インデックス)米国外インデックスによります。新興諸国ソブリン債はJPモルガン国債インデックス―新興諸国(GBI-EM)グローバルダイバーシファイドによります。株式は大幅なリスクと市場変動にさらされる可能性があり、また債券は債務不履行及び金利変動ボラティリティのリスクにさらされる可能性があります。

過去のパフォーマンスは将来の成果を保証するものではありません。これらは例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオあるいは特定の投資を示すものではありません。これらのインデックスは非マネージド型であり、手数料や費用は控除されておらず、また直接に投資することはできません。

相対的価値

我々の見方では、CMBSは歴史的に、同等の格付けを持つ社債と比べた場合に魅力的な価値を提供してきました。(表2参照)例えば2016年12月31日時点の対米国債スプレッドは、AA格社債が76ベーシスポイント(bps)、AA格CMBSが134bpsでした。スプレッドの上乗せ要因は何なのでしょうか?我々はこの差について、まず、長期社債市場の規模の大きさに比べてCMBSに特化した買い手や戦略の数が限られることに起因すると考えています。第2に、社債は個人投資家が自らあるいはフィナンシャルアドバイザーを通じて購入できるのに対し、特定のCMBS案件は適格機関投資家(QIB)向けにのみ販売されるのが一般的であることが挙げられます。加えて、CMBS市場での投資に成功するには、商業用不動産及び仕組み商品での専門性とともに、賃料を支払う企業の能力について判断する力も求められます。こうした専門性とデューディリジェンスが必要とされるCMBS市場においては、数多くの潜在的な投資家が排除されるのは当然と言えるでしょう。こうして最終的に、リスク以上のスプレッドが得られる恰好となっているのです。

表2.米国CMBSと米国社債のスプレッド*

単位ベーシスポイント(2016年12月31日時点)

出典:ブルームバーグ・バークレイズ。*米国債に対するスプレッド。商業不動産担保証券はブルームバーグ・バークレイズ投資適格CMBSインデックスによる。社債はブルームバーグ・バークレイズ米国投資適格社債インデックスによる。

過去のパフォーマンスは将来の成果を保証するものではありません。これらは例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオあるいは特定の投資を示すものではありません。これらのインデックスは非マネージド型であり、手数料や費用は控除されておらず、また直接に投資することはできません。

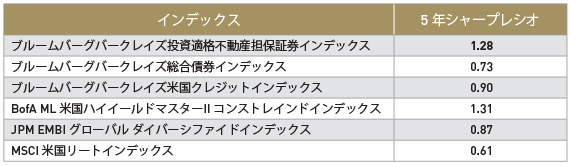

魅力的なリスク調整後リターン

魅力的な相対的価値に加えて、表3は、過去5年間のシャープレシオで見た場合にCMBSが他の多くの資産クラスと比較して魅力的なリスク調整後リターンを提供していることを示しています。

表3. CMBSは魅力的なリスク調整後リターンを提供

2016年12月31日時点

出典:モーニングスター

過去のパフォーマンスは将来の成果を保証するものではありません。これらは例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオあるいは特定の投資を示すものではありません。これらのインデックスは非マネージド型であり、手数料や費用は控除されておらず、また直接に投資することはできません。

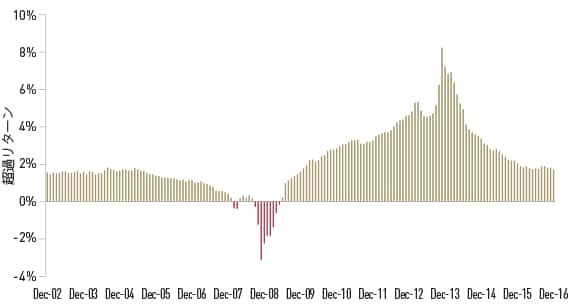

短期CMBS

投資適格CMBSは全般的に良好な相対的価値及びリターンプロファイルを提供していますが、とりわけ短期CMBSは、ポートフォリオのリスク調整後リターンを高める可能性があります。短期投資適格CMBSは、過去5年間に短期米国債を94%アウトパフォームしています。(図5参照)加えて、短期CMBS(ブルームバーグ・バークレイズ1-3.5年CMBSインデックスによる)は、2016年12月までの5年間に1.87のシャープレシオを生んでおり、これは同期間の短期米国債の0.74(ブルームバーグ・バークレイズ1-3年米国債インデックスによる)を大きく上回っています。

図5. 短期CMBSと短期米国債との比較

過去5年間での超過リターン*

出典:ブルームバーグ・バークレイズ。短期CMBSはブルームバーグ・バークレイズ1-3.5年CMBSインデックスによる。米国債はブルームバーグ・バークレイズ1-3年米国債インデックスによる。 *2016年12月31日時点の過去5年間のリターン

過去のパフォーマンスは将来の成果を保証するものではありません。これらは例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオあるいは特定の投資を示すものではありません。これらのインデックスは非マネージド型であり、手数料や費用は控除されておらず、また直接に投資することはできません。

相対的価値に関しては、同じ格付けで見た場合、短期投資適格CMBSの利回りは米国債を大きく上回っています。例えば、表4が示す通り、2016年12月31日時点で、短期AA格CMBSはAA格社債の利回りを85bps上回っています。

表4.短期米国CMBSと米国社債スプレッド

単位ベーシスポイント(2016年12月31日時点)

出典:ブルームバーグ・バークレイズ

短期商業不動産担保証券はブルームバーグ・バークレイズ1-3.5年CMBSインデックスによる。短期社債はブルームバーグ・バークレイズ1-3年米国社債インデックスによる。

過去のパフォーマンスは将来の成果を保証するものではありません。これらは例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオあるいは特定の投資を示すものではありません。これらのインデックスは非マネージド型であり、手数料や費用は控除されておらず、また直接に投資することはできません。

総括

CMBSは債券ポートフォリオにおいて貴重な役割を果たすことができる資産クラスだと、我々は考えています。何よりもまず、CMBSは投資家に対しインカムと分散化というメリットを提供します。加えて、信用力別、年限別トランシェによって、投資家は自らのニーズに見合った信用リスクと償還プロファイルのエクスポージャーを得ることができます。さらに、CMBSのパフォーマンスは歴史的に、米国債を上回っており、さらに他の多くの資産クラスとの比較でも魅力的なリスク調整後リターンを提供しています。最後に、CMBSは魅力的な相対的価値を提供していると我々は考えています。

これまで延べて来た通り、CMBS市場での投資に成功するには、商業用不動産及び仕組み商品における専門知識が必要です。さらに、賃料を支払う企業の能力を判断する力も求められます。ロードアベットは、CMBC市場で過去15年間にわたって積極的な投資を行ってきており、債券市場のこのセグメントにおける実証された専門性を有しております。現在のCMBS運用規模は100億ドルを超え(2016年12月31日時点)、市場の非効率性を活かしつつ発展する大規模市場のダウンサイドリスクを管理するため、厳格かつボトムアップ型のファンダメンタルな信用リサーチをこの先も採用し続けてまいります。

リスクについての注記:債券の投資価値は金利変動によってまた市場動向に応じて変化します。一般に、金利上昇時には債券価格は下落し、逆に金利低下時には債券価格は上昇します。ジャンク債と時に称される高利回り債ではより高い価格変動リスク、流動性の低さ、適時の元利払い不履行リスクを伴います。債券はまた期限前償還リスク、信用リスク、流動性リスク、金利リスク、そして全般的な市場リスクといった他のリスクも伴う可能性があります。通常では、より期間の長い債券は金利変動に対してより敏感に反応します。つまり償還日までの期間が長いほど、金利変動が債券価格にもたらす影響度は高くなります。低格付け債は高格付け債に比べて高いリスクにさらされる可能性があります。いかなる投資戦略もすべての市場変動を克服することはできず、また将来の投資成果を保証することはできません。さらにはローン保証に利用される特定の担保価値が下落する可能性や流動性が低くなる恐れがあり、ローン価値にマイナスの影響を及ぼす恐れがあります。株式証券の投資価値は全般的な経済情勢や特定の企業・セクター見通しの変化に応じて変動します。低格付け債券は高格付け社債より高いリスクを伴います。海外投資は一般に国内投資より高いリスクを伴い、それらには価格変動や高い取引コストが含まれます。海外投資には本来、通貨変動や海外事由、政治・経済事由に関連するリスクを含む特有のリスクが存在します。全ての市場変動を乗り越え、将来の成果を保証する投資戦略は存在しません。

本リサーチには、将来の事由についての特定の前提をもとにした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由を予想することは難しく、仮定された事由とは異なる可能性があります。将来の見通しに対する見解が実現する、または実際のリターンあるいは成果がここで述べた内容と大きく異ならないかについて、正確に述べることはできません。ここで述べた全ての事例は情報提供を目的にしたものに過ぎず、実際の成果を反映することを意図したものではありません。ここで述べられた情報は全般的な情報を目的としたものに過ぎず、個別の推奨あるいは個人的な投資助言ととらえるべきではありません。

米国債は米国政府が発行する債券であり、政府の十分な信頼と信用によって担保されています。米国債からの所得は州、地方税が免除されています。米国債の元利金は保証されていますが、市場価格については保証されておらず市場動向に応じて変動します。

1ベーシスポイントは1パーセントの100分の1です。

デュレーションは市場金利が1%変化することで生ずる債券価値の変化です。一般にポートフォリオのデュレーションが大きいほど、金利リスク及び債券価値に対する利益は大きくなります。デュレーション・ニュートラル・アプローチとは、ポートフォリオがベンチマーク指標と同じデュレーションとなるように債券ポートフォリオを運用する手法を意味します。

標準偏差はボラティリティの指標であり、投資リターンのばらつきを示すものです。

債券利回りは投資家が債券において取得するリターンの額です。いくつかのタイプの債券利回りを算出することは可能ですが、名目利回りが最も一般的なものです。名目利回りは支払い金利を額面で割って算出されます。

ポートフォリオ上の証券の信用力は、スタンダードアンドプアーズ、ムーディーズ、フィッチといった全米で認知されている統計的格付け機関(NRSRO)によって、発行体の信用力を示すものとして付与されます。格付けはAAA格(最高格付け)からD格(最低格付け)にわたります。BBB格及びそれ以上の格付けの債券は投資適格と捉えられています。BB格及びそれ以下の格付けは、信用力の低い債券です。高利回り債、非投資適格債は、投資適格債に比べて高いリスクを伴います。厳しい市場環境においては、債券発行体の元利金支払い能力に影響を与える可能性があります。

S&P 500種株価指数は米国株式市場の大型株パフォーマンスを示す基準として広く認識されており、主要業界における主要企業の代表的な株価を含んでいます。

ブルームバーグ・バークレイズ米国総合債券インデックスは、米証券取引委員会(SEC)に登録された米ドル建て課税債券を示す指数です。同インデックスは米国の投資適格債券市場を網羅しており、米国債、社債、モーゲージパススルー証券、資産担保証券によって構成されています。同インデックスのトータルリターンは価格の上昇・下落と当初投資額に対する%で示されるインカムで構成されます

ブルームバーグ・バークレイズ米国クレジット債インデックスは、米国債/クレジットインデックスの米国クレジット部分の指数です。同インデックスには特定の償還期間、流動性、信用力要件を満たした米国公募社債、特定の外国債券、担保債券が含まれます。要件を満たすためには、債券はSECに登録されていなければなりません。同インデックスには社債と非社債セクターがあります。社債セクターには米国内外の工業、公益事業、金融法人が含まれます。非社債セクターにはソブリン債、国際機関債、海外政府機関、海外地方債が含まれます。全てのリターンは累積金利を含む市場価値加重平均です。

ブルームバーグ・バークレイズ米国CMBS投資適格債インデックスは、現在の最小案件規模が3億ドルのコンデュイット型及びフュージョン型案件の市場を計測する指数です。同インデックスは2つの副次構成に分類されます。債券引き受け会社による免除下でのERISA適格である債券を含む米国総合適格部分及びERISA適格ではない債券から成る非米国総合適格部分です。米国CMBS投資適格インデックスは1997年1月1日に開始されました。

ブルームバーグ・バークレイズ米国CMBS1-3.5年インデックスは、広範なインデックスの副次指数です。

ブルームバーグ・バークレイズ米国社債インデックスは、固定利付投資適格課税社債市場のトータルリターンを示す指数です。同インデックスには米国内外の工業、公益事業、金融法人の発行体により発行されたドル建て公募債が含まれます。

ブルームバーグ・バークレイズ米国社債1-3.5年インデックスは、広範なインデックスの副次指数であり、1年から3年の償還期間の投資適格社債に焦点を当てた指数です。

クレディスイスレバレッジドローンインデックスは、投資可能な米ドル建てレバレッジドローン市場を映し出すよう設計された指数です。

JPモルガン国債インデックス-新興市場(GBI-EM)グローバルダイバーシファイドは、定期的に取引される流動性の高い国内通貨建て固定利付国債から成る世界的な総合新興市場インデックスです。

The MSCI 米国REITインデックス は、株式REITからなる浮動株調整時価総額インデックスです。同インデックスは大型、中型、小型株式から成る母体インデックスであるMSCI 米国インベスタブルマーケットインデックス(IMI)を基にした指数です。同インデックスは154の構成から成り、米国REIT全体の約99%を占めるとともに、証券は世界産業分類基準(GICS®)による株式REIT業界(不動産セクター内)に分類されています。しかしながら、同インデックスにはモーゲージREIT及び特殊REITは含まれません。

BofA メリルリンチ米国ハイイールドマスターIIコンストレインドインデックスは、全ての米国内市場で発行された投資適格に満たない米ドル建て公募社債で構成された時価総額加重指数です。対象となる証券は投資適格に満たない(ムーディーズ、S&P、フィッチの平均に基づく)格付けを有し、発行時の満期が18カ月以上、またリバランス(投資配分比率の調整)時の残存期間が1年以上、確定した利払い日があり1億ドル以上の発行残高を有する債券です。同指数では全体に占める1社の割合を2%以内に制限しています。同指数の構成は、1社の発行体の投資配分比率が2%を超えないという条件のもとで、現在の発行残高を基準にした時価総額比重型指数です。この制限を超えた発行体についてはその比率が2%に引き下げられ、それらの債券の個々の額面は案分計算により調整されます。2%上限を下回る他の全ての発行体の額面価値は案分計算により引き上げられます。同指数を構成する発行体の数が50を下回った場合には、それぞれの発行体が同じ比率で加重され、個々の債券の額面価値は案分計算により増額または減額されます。

指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2017 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。